주택 구입을 위한 평균 담보대출(mortgage) 금액이 지난 2년 사이 20만 달러 이상 늘어난 것으로 나타난 가운데 부동산에 대한 지나친 지출이 장기적으로 생활수준을 해칠 것이라는 우려를 낳고 있다. 사진은 시드니 동부의 한 주택가. 사진 : ABC 방송 ‘The Business’ 프로그램 방송 화면 캡쳐

기업 투자-연구개발 위축… 장기적으로 생산성 저하 및 임금상승 막아

주택가격 상승으로 담보대출액 증가, “지나친 지출이 생활수준 해칠 것”

NSW 주의 주택을 구입하기 위한 평균 담보대출(mortgage)이 지난 2년 사이 20만 달러 이상 늘어난 것으로 나타난 가운데 부동산에 대한 지나친 지출이 장기적으로 생활수준을 해칠 것이라는 우려를 낳고 있다.

지난 1년여 사이, 특히 시드니의 주택가격은 급격히 상승했다. 이를 하루 평균으로 환산하면 매일 850달러가 오른 것으로, 경제학자들은 너무 많은 자금이 부동산에 집중됨으로써 사업 또는 기술개발에 대한 투자를 억제함으로써 향후 임금인상은 더 낮아질 것으로 우려하고 있다.

호주 중앙은행(Reserve Bank of Australia. RBA)은 실업률 감소와 임금상승 촉진 및 빠른 경제 확산을 위한 조치로 2019년 중반 기준금리 인하를 재개했다. RBA는 지난해 전염병 사태에 따라 금융 시스템이 2천 억 달러 이상을 투입한 양적 완화(quantitative easing) 프로그램을 시작하면서 기준금리를 사상 최저 수준인 0.1%로 인하해야 했다.

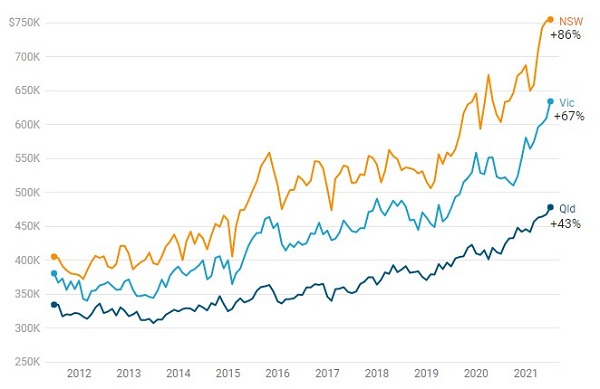

2019년, RBA가 기준금리 인하를 재개한 이래 NSW 주에서는 기존 주택을 구입하기 위한 평균 모기지 금액은 거의 55만4천 달러에서 75만5천 달러로 36%가 늘어났다.

이 기간 동안 평균 주택담보 대출 액수는 호주 전역에서 증가했다. 빅토리아(Victoria) 주는 약 3분의 1이 오른 63만4천 달러, 캔버라(Canberra)는 28% 늘어난 57만5천 달러, 퀸즐랜드(Queensland) 주는 현재 평균 47만8천 달러(22% 증가)에 이른다.

특히 지난해 중반 이후 급격하게 치솟은 높은 주택가격으로 모기지 액수는 더욱 높아졌다. 현재 시드니의 중간 주택가격은 141만 달러로 지난 12개월 사이 30만8천 달러, 하루 843달러씩 올랐다. 부동산 컨설팅 회사 ‘코어로직’(CoreLogic)이 추정한 멜번(Melbourne, VIC)의 중간 주택가격은 95만5천 달러로 높아졌다. 지난해와 비교해 1년 사이 하루 473달러씩 오른 것이다.

█ 연도별 증가된 주택담보 대출액

Source: ABS

캔버라 또한 멜번과 함께 조만간 ‘100만 달러 클럽’에 합류할 것으로 보인다. 현재 캔버라의 중간 주택가격은 93만4천 달러로 지난해 가격과 비교하면 매일 596달러가 높아졌다.

이처럼 크게 상승한 주택가격 결과로 각 은행들은 주택 구입자 및 투자자들로부터 기록적 수치인 1조9천억 달러의 모기지를 보유하게 됐다. 주택 실소유자에 대한 대출은 불과 2년 사이 1천450억 달러가 늘어났다.

경제학자들의 우려는, 너무 많은 자금이 부동산 시장으로 유입된다는 것이다. ‘RBC Capital Markets’의 수-린 옹(Su-Lin Ong) 이사는 “기록적인 저금리와 정부 인센티브 및 세금 시스템으로 인해 생산적인 부문에의 투자보다 주택 분야에 막대한 자금이 투입된다”면서 “건설업이 경제의 핵심 부분이기는 하지만 기술이나 과학 분야만큼 많은 인력을 고용하지 못한다”고 말했다.

은행들도 새로운 사업에 투자하는 것보다 기존 주택을 구입하려는 이들에게 수십 만 달러를 빌려주는 것이 훨씬 쉽고 안전하다는 것을 알게 됐다.

옹 이사는 “주택담보 대출은 스마트폰의 앱(app)으로도 신청할 수 있지만 중소기업이 은행으로부터 대출을 받으려면 100배 더 어렵다”면서 “은행 입장에서는 위험 요소가 큰 기업 대출에 비해 주택을 담보로 하여 자금을 빌려주는 것이 더 안전한 방법”이라고 덧붙였다.

그러면서 옹 대표는 “연구개발이나 혁신 기업에 더 많은 자금이 투자된다면 장기적으로 국가 경제에 이익이 될 것”이라는 점을 강조했다.

경제 컨설팅 회사인 ‘Macroeconomics Advisory’의 스티븐 앤서니(Stephen Anthony. 사진) 선임연구원. 그는 부동산 부문에의 지나친 자금 투입을 우려하면서 “생활수준을 높이고 임금상승을 가져오려면 생산성 향상이 우선되어야 한다”고 강조했다. 사진 : Macroeconomics Advisory

올해 초, 전 세계 국가 중앙은행의 중앙은행 역할을 하는 국제결제은행(Bank for International Settlements)은 높은 주택가격이 높은 가계 소비를 통해 단기적으로는 경제 활동을 활성화시켰지만 장기적 생산성은 오히려 낮았다는 연구 결과를 내놓았다.

비슷한 시기, 호주 생산성위원회(Productivity Commission)는 2020년까지 지난 10년 간의 생산성 성장이 60년 만에 가장 느린 속도로 하락했음을 확인했다.

경제 컨설팅 회사 ‘Macroeconomics Advisory’의 스티븐 앤서니(Stephen Anthony) 선임연구원은 “생산성이 향상되지 않을 경우 호주 국민 모두가 (경제적으로) 어려움을 겪을 것”이라고 우려하면서 “생활수준을 높이고 임금상승을 가져오려면 생산성 향상이 우선되어야 한다”고 말했다.

이어 그는 주택시장에 대해 “호주는 물론 선진국 대부분 국가에서 정부와 중앙은행 모두에 의해 지원받는 ‘폰지 사기’(Ponzi scheme. 다단계 금융사기)가 되었다”고 강하게 비난하면서 “통화정책이 완전히 소진된 상황에서, 위험을 감수하는 것에 대해 정부가 보상을 제공하는 정책을 시행하고 모든 지출이 효율성을 감안한 안목 하에 이루어져야 한다”고 강조했다.

김지환 기자 herald@koreanherald.com.au

- |

- 종합(시드니 주택가치 1).jpg (File Size:95.6KB/Download:23)

- 종합(시드니 주택가치 2).jpg (File Size:49.8KB/Download:24)

- 종합(시드니 주택가치 3).jpg (File Size:25.5KB/Download:22)