호주 기후위험 평가 그룹의 분석을 기반으로 ‘기후 위원회’(Climate Council)가 작성한 ‘Uninsurable Nation’ 보고서에 따르면 극단적 기후 현상으로 오는 2030년에는 호주의 주택 25채 가운데 1채가 너무 큰 위험으로 인해 사실상 보험에 가입하지 못할 위험이 있다. 사진은 올해 2월과 3월 극심한 홍수로 타운 전체가 물에 잠긴 NSW 중북부 리스모어(Lismore)의 처참한 풍경. 사진 : 유투브 동영상 캡쳐

‘Climate Council’의 ‘Uninsurable Nation’ 보고서... 일부 지역은 10가구 중 1가구

심각한 기후 변화가 호주 주택에도 상당한 영향을 미칠 수 있다는 경고가 나왔다. 기후위험 평가 그룹의 분석을 기반으로 한 ‘기후위원회’(Climate Council)의 최근 보고서에 따르면 오는 2030년까지 호주의 25채 주택 가운데 1채가 사실상 보험에 가입하지 못하게 될 위험이 높다.

기후위원회는 기후 변화와 그 해결 방안에 대한 권위 있는 정보를 제공하고자 구성된 호주 최고의 독립 기후변화 커뮤니케이션 비영리 단체이다.

특히 이 수치는 퀸즐랜드 주 브리즈번과 골드코스트, 빅토리아 주의 그레이트 셰파턴(Greater Shepparton, Victoria), NSW 주 북부 벌리나(Ballina), 남부호주의 포트 애들레이드(Port Adelaide, South Australia) 등 기후변화의 영향을 가장 많이 받는 일부 지역에서 더욱 심각해 10가구 중 1가구 이상으로 증가했다.

이번 보고서를 작성한 기후위원회는 기후 변화가 극심한 기상 악화 위험을 증가시켜 ‘보험료 급등’을 초래함에 따라 앞으로 호주가 ‘보험 가능성 위기’라는 새로운 어려움에 직면해 있다고 경고했다.

이번 보고서의 공동 저자이자 기후위원회 경제학자인 니키 허틀리(Nicki Hutley) 연구원은 “우리는 약 50만 채의 부동산에 대해 언급하고 있는데, 사실 이는 중요하지 않다”면서 “이번 보고서(‘Uninsurable Nation’)를 보면 (기후 변화의) 영향을 받는 상위 위험지역 10명 중 80%는 강 범람으로 인한 보험 위험 증가에 처해 있다”고 강조했다.

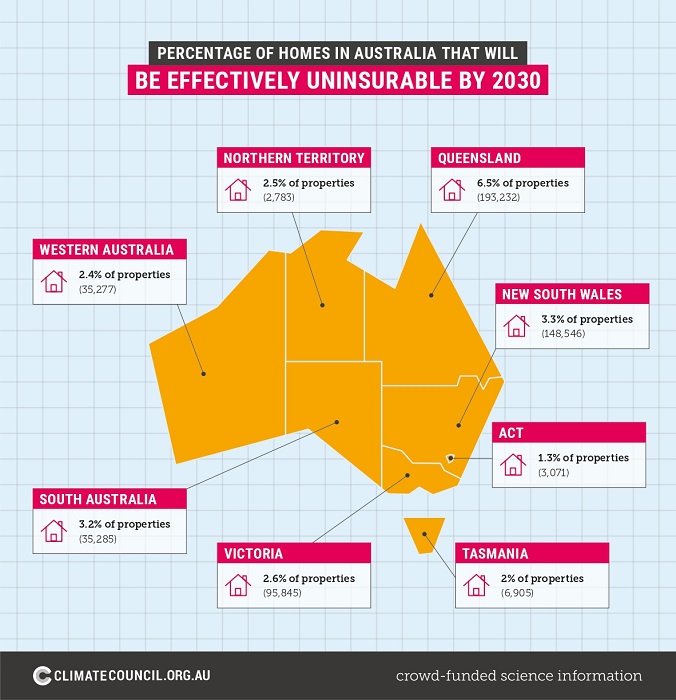

‘기후 위원회’(Climate Council)와 ‘Climate Valuation’이 예측한 2030년까지의 보험가입 불가능 위험 지역의 주택 분포. 자료 : Climate Council

뿐 아니라 산불, 지표수(surface-water. 바다, 호수 등) 범람, 하천의 증수(river swelling)와 관련 없는 육상 침수(overland flooding)도 향후 몇 년 동안 보험료를 크게 높이는 두드러진 특징이 되고 있다.

기후위원회에 데이터를 제공한 기후위험 정보기관 ‘Climate Valuation’의 칼 말론(Karl Mallon) 박사는 “특정 부동산이 ‘효과적으로 보험에 가입할 수 없는 상태’가 되면 일반 주택 소유자가 감당할 수 없을 정도로 보험료가 높아진다는 것을 의미한다”고 설명했다.

말론 박사에 따르면 특정 연도에 발생한 기상이변으로 부동자산이 심각한 피해를 입을 확률이 1% 이상인 경우 보험료가 오르게 된다. 그는 “일단 그 임계치를 초과하면 일반적으로 비용이 증가하기 시작한다”면서 “따라서 연간 1천 달러를 지불하는 대신 3천 달러로 올라가는데, 우리는 연간 3만 달러까지 치솟은 보험료를 보았다”고 말했다.

그러면서 “기본적으로, 일단 이 수준이 넘어서면 보험료를 감당할 수 있는 사람은 거의 없다고 봐야 할 것”이라고 덧붙였다.

보고서에 따르면 퀸즐랜드의 경우 최대 19만3,000채의 부동산(전체의 6.5%)이 2030년까지 ‘보험 불가 위험’(risk of uninsurability)으로 간주되어 가장 큰 타격을 입을 것으로 예상되며, NSW 주가 14만8,000채로 뒤를 이었다.

이번 조사 결과는 평소와 같이 기후 변화에 대한 높은 배출량 전망을 기반으로 한다. 말론 박사는 “은행이나 보험회사가 보험료 산정 기준으로 무엇을 선택하는가 하는 것은 다양하지만 이들은 평상시와 같은 예측을 고려해야 한다”고 말했다.

말론 박사는 “호주와 전 세계 규제 기관에서 나오는 일종의 지침은 거의 모든 회사가 높은 배출량 시나리오에 대한 관점을 갖고 있다고 주장한다”면서 “불행하게도 우리가 추적하고 있는 곳은 그 경로 상에 있다”고 덧붙였다.

허틀리 연구원은 “현 단계에서 높은 배출량 시나리오는 2030년까지 이어질 것으로 보인다”고 우려했다. 그녀는 “만약 아무런 대책이 없다면 이는(이상 기후로 인한 보험료 증가)는 실제로 우리가 직면하게 될 것”이라며 “2030년 시나리오에서는 대부분 지역에서 온난화가 진행되는 상황”이라고 경고했다.

올해 3월 초, 몇 차례의 집중 폭우로 혹스베리 강(Hawkesbury River)이 범람해 주변 일대가 물에 잠긴 가운데 리치몬드(Richmond) 지역에 있는 한인 동포 K모씨의 농장(사진) 또한 농작물과 가옥이 완전히 파손되는 손실을 입었다. 사진 : 김지환 기자 / The Korean Herald

이번 보고서에는 사용자가 2100년까지의 결과를 탐색할 수 있는 중간 정도 및 최상의 배출 시나리오가 포함된 대화형 지도도 포함되어 있다. 허틀리 연구원은 “비교적 ‘온건한 시나리오’에서도 상황은 크게 좋아 보이지 않는다”고 덧붙였다.

농촌 및 지방 타운 회복력

구축에 재정 지원 필요

셰파턴(Shepparton), 모이라(Moira), 캄파스페(Campaspe), 미첼(Mitchell), 스트라스보기 샤이어(Strathbogie Shire) 일부 지역을 포함하는 빅토리아 주의 연방 선거구 중 하나인 니콜 지역구(Division of Nicholls)에서는 2030년까지 4채의 주택 중 1채가 ‘고위험’ 수준이 될 것으로 예상됐다.

스트라스보기 샤이어 카운슬의 로라 빙스(Laura Binks) 시장은 “이미 기후변화의 현실을 살고 있다”고 말했지만 실제로 이 지역이 얼마나 위험에 처할 수 있는지에 대해서는 크게 놀랍다는 반응이다.

빙스 시장은 “기후 위원회의 보고서를 통해 예측된 우리 지역사회의 높은 탄소배출과 최악의 시나리오 전망은 정말로 놀랍고 끔찍하다”고 말했다.

지난 2021년 스트라스보기는 호주에서 기후 비상사태를 선포한 100번째 카운슬이 됐다. 빙스 시장은 이번 보고서가 탄소배출량을 줄여야 할 필요성을 더욱 강조했다고 평가하면서 “우리(스트라스보기 카운슬)는 우리가 행해야 한다고 과학자들이 강조하는, 주 및 연방정부 차원의 기후 관련 조치를 절대적으로 환영한다”고 전했다.

이어 빙스 시장은 카운슬 지역 내 유로아(Euroa) 타운에서 시행하는 ‘마이크로그리드’(microgrid. 발전소에서 생산된 전기를 소비자에게 전달하는 일방향 시스템의 기존 전력시스템과 달리, 독립된 분산 전원을 중심으로 국소적인 전력 공급 및 저장 시스템을 갖추어 개인이 전력을 생산하여 저장하거나 소비할 수 있는 형태를 가리킨다), 와이너리에서 추진하는 ‘탄소중립’(carbon-neutral. 배출한 이산화탄소를 흡수하는 대책을 세워 실질적인 배출량을 ‘0’으로 만든다는 개념) 등 스트라스보기 카운슬에서 여러 기후 긍정적 프로젝트가 있었지만 미래의 극한 기상 현상을 대비해 복원력을 구축하는 것이 더욱 큰 과제임을 밝혔다.

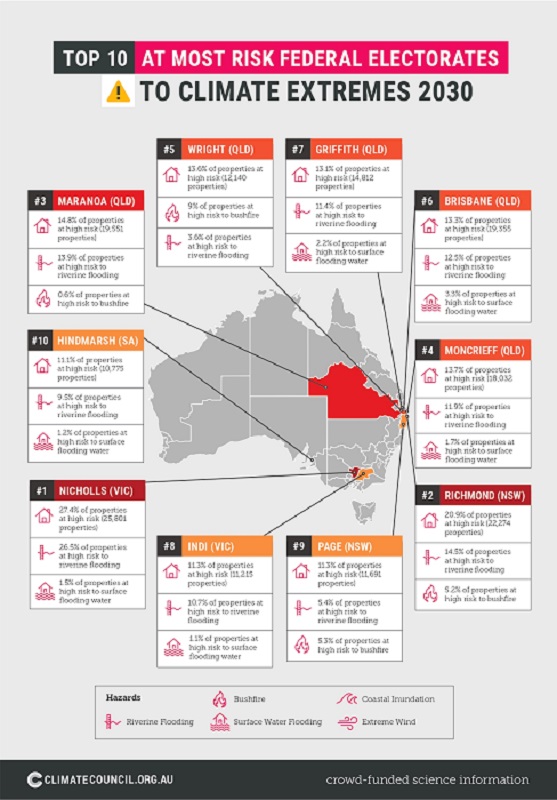

연방 선거구 별로 나타낸 기후 변화 위험 예측 지역. ‘Uninsurable Nation’ 보고서는 빅토리아(Victoria) 주 니콜 지역구(Division of Nicholls)와 NSW 주 리치몬드(Division of Richmond)의 경우 오는 2030년까지 사실상 보험 가입이 불가능한 주택 비율이 가장 높다. 자료 : Climate Council

“이는 분명 우리의 운영 및 엔지니어링 팀이 하고 있는 작업의 일부로, 우리는 기후 복원력 구축 방안을 찾아가고 있다”는 빙스 시장은 “하지만 현재 스트라스보기 카운슬 지역의 가장 큰 문제는 넓은 면적에 비해 카운슬이 거둬들이는 세수 기반이 상당히 작다는 것”이라고 털어놓았다.

이는 스트라스보기 카운슬이 값비싼 기반시설 프로젝트에 투자하기 위해 현지에서 수익을 창출할 수 없음을 뜻한다. 이런 점에서 빙스 시장은 “우리가 기대하는 것은, 주 정부 및 연방정부의 보다 의미 있는 지원과 파트너 관계”라며 “우리는 (기후 관련 문제에서) 농촌과 지방 지역이 대도시에 뒤처지는 것을 보고 싶지 않다”고 덧붙였다.

“향후 5년여,

‘매끄러운 곡선’ 없을 것”

‘Climate Valuation’은 호주의 모든 주소지에 제기된 위험의 ‘상위 범위’(upper range)를 평가하기 위해 기후 모델과 결합된 홍수 발생 매핑(mapping), 고도(elevation) 및 삼림 현황(forest cover)을 포함한 변수를 입력하는 프로그램으로 보고서에 사용된 데이터를 계산했다.

이어 평균 주택비용을 31만4,000달러(ABS 자료에 의하면 2021년 평균 주택 가치는 32만 달러)라 가정하고 각 부동산에 대해 ‘MVAR’이라고 하는 최대 위험가치(maximum value at risk)를 산정했다.

이를 통해 MVAR이 1%인 주택은 극단적 기후로 인해 매년 자산가치의 평균 1%(이 보고서에서 31만4,000달러로 가정한 평균 주택비용을 기준으로 3,140달러)가 손실될 가능성이 있음을 의미한다. 이는 실질적으로 ‘보험에 가입할 수 없게 될 위험’이 된다.

기상이변으로 인해 주택 보험료는 감당할 수 없을 정도로 급등할 수 있다. 사진은 지난 2019년. 호주 각 지역에서 발생한 최악의 산불로 폐허가 된 NSW 주의 한 농장. 사진 : Volunteer Fire Fighters Association

기상이변은 어느 정도 임의의 확률로 발생하기에 보험료 급증을 예측하기 어려울 수 있다. 하지만 말론 박사는 일반적으로 보험회사와 은행은 점차 높아지는 기후변화 위험을 과소평가하고 있다고 지적했다.

말론 박사는 “우리(기후변화 관련 전문가들)는 일부 불안한 수정 과정이 있을 것이라 생각한다”고 말했다. 그러면서 “사람들이 이해해야 하는 것은, 극단적 기후 현상 발생 위험이 1% 또는 2%라는 것은 부동산 소유자나 보험사에게는 낮은 수치로 보일 수 있지만, 이는 수용하기 어려운 수치이자 급격한 보험료 인상의 원인이 될 수 있다”고 강조했다.

이어 그는 “모든 사람들이 ‘극단적 기후 현상의 통계적 확률은 얼마나 되는가’를 말한다”면서 “내가 부동산 소유자라면 어떤 사건이 일어날 가능성보다 보험사나 은행이 무엇을 할 것인지 더 걱정된다”고 말했다.

호주 보험위원회(Insurance Council of Australia) 대변인도 기후변화가 “극단적 기상 현상을 악화시키고 있으며, 이는 보험의 경제성 및 가용성에 영향을 미치고 있다”고 말했다.

이어 “현재 호주에서 보험이 적용되지 않는 지역은 없지만 경제성과 가용성에 대한 우려가 예상되는 지역은 분명히 있다”는 그는 “보험은 위험을 평가한다”면서 “홍수에 취약하거나 사이클론이 발생하기 쉬운 지역에 있는 이들의 경우 보험비용이 많이 들 수 있다”고 말했다.

김지환 기자 herald@koreanherald.com.au

- |

- 부동산(기후변화 위험 1).jpg (File Size:107.3KB/Download:35)

- 부동산(기후변화 위험 2).jpg (File Size:129.5KB/Download:30)

- 부동산(기후변화 위험 3).jpg (File Size:123.0KB/Download:31)

- 부동산(기후변화 위험 4).jpg (File Size:130.8KB/Download:27)

- 부동산(기후변화 위험 5).jpg (File Size:102.8KB/Download:32)